Vous pouvez réaliser un investissement LMNP dès lors que vous louez un bien immobilier en meublé. Le statut de Loueur Meublé Professionnel, est défini par l’article 155 IV-2 du Code Général des Impôts (CGI). Cette mise en location peut être effectuée en nom propre ou via une société preneuse type SARL de famille, par exemple.

Vous pouvez réaliser un investissement LMNP dès lors que vous louez un bien immobilier en meublé. Le statut de Loueur Meublé Professionnel, est défini par l’article 155 IV-2 du Code Général des Impôts (CGI). Cette mise en location peut être effectuée en nom propre ou via une société preneuse type SARL de famille, par exemple.

Le Loueur en Meublé Non Professionnel, déclare ses revenus dans la catégorie des bénéfices industriels et commerciaux BIC, et opte pour le régime du réel simplifié.

Sous certaines conditions, ce type d’investissement peut être éligible au statut de Loueur de Meublé Professionnel LMP avec des avantages très intéressants au niveau successoral et plus-value en cas de revente.

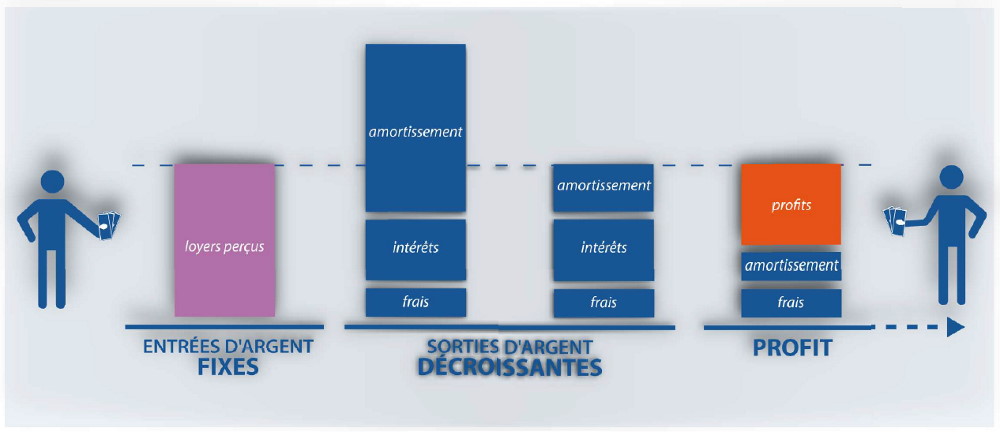

L’intérêt principal d’un investissement LMNP réside, dans la possibilité d’amortissement du bien et du mobilier qu’il contient, et dans le remboursement de la TVA payée à l’achat du bien, grâce à la validation d’un bail commercial (la TVA étant rattachée au bail commercial et non pas au bien immobilier).

L’intérêt principal d’un investissement LMNP réside, dans la possibilité d’amortissement du bien et du mobilier qu’il contient, et dans le remboursement de la TVA payée à l’achat du bien, grâce à la validation d’un bail commercial (la TVA étant rattachée au bail commercial et non pas au bien immobilier).

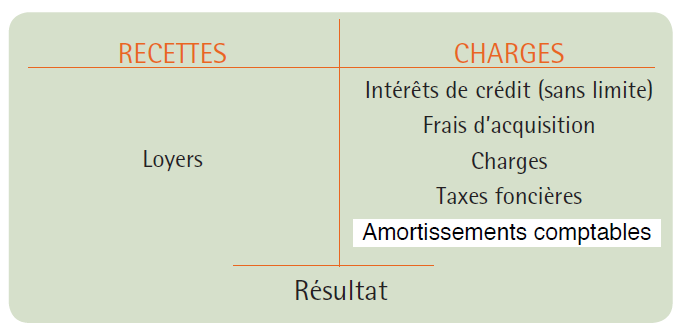

Les revenus du Loueur en Meublé Non Professionnel, sont déclarés dans la catégorie des bénéfices industriels et commerciaux BIC. Le régime BIC prévoit le choix entre le régime des bénéfices industriels et commerciaux Micro BIC, avec un abattement de 50% (pour un chiffre d’affaire annuel brut inférieur à 72 500€) et un abattement de 71% pour les résidences de tourisme classées (pour un chiffre d’affaire annuel inférieur à 176 200€). L’option de déclaration au BIC « réel », permet la déduction des charges engagées, des intérêts d’emprunt et la déduction de l’amortissement comptable.