La loi de finances 2024 a fait couler beaucoup d’encre. Loueurs de meublés, vous avez besoin d’éclaircissements ? Comprendre les changements induits, choisir entre micro-BIC et régime réel : nous vous expliquons tout ! Pour optimiser vos revenus locatifs, suivez nos explications pour prendre les bonnes décisions, celles qui correspondent à votre situation particulière.

Comprendre les changements induits par la loi de finances 2024

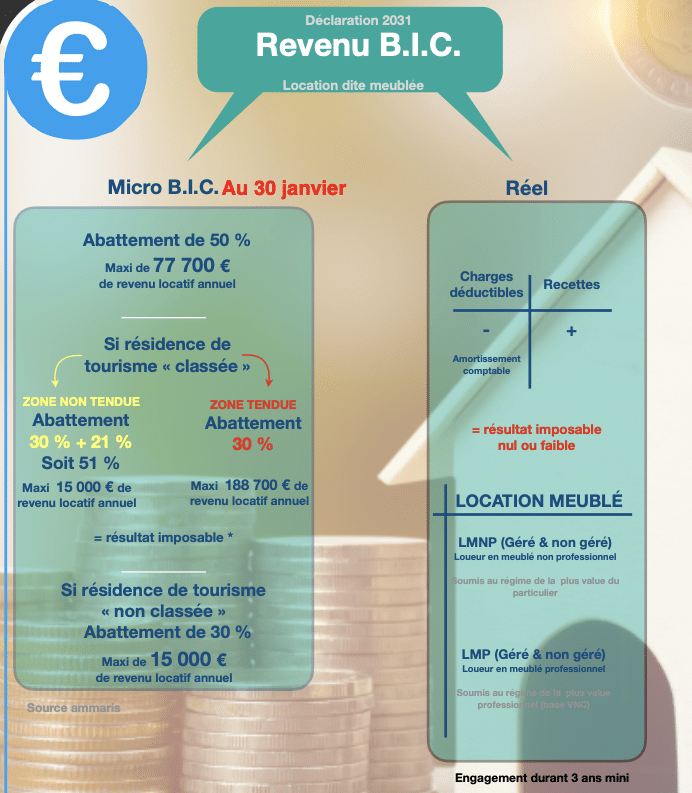

Les changements concernent les seuils du micro BIC en location saisonnière. Les règles diffèrent selon la typologie de votre logement. Si votre meublé de tourisme n’est pas classé en « meublé de tourisme », vous êtes désormais limité au seuil de chiffres d’affaires de 15 000 euros annuel contre 77 700 euros auparavant. L’abattement qui était de 50 % équivaut maintenant à 30 %.

Si votre bien est un meublé de tourisme classé, le seuil est inchangé. Il est maintenu à 188 700 euros. En revanche, l’abattement connaît des modifications. Auparavant fixé à 71 %, il est maintenant de 30 %. Notez cependant que vous pouvez bénéficier d’un abattement supplémentaire de 21 % si vous réunissez les 2 conditions suivantes :

- votre bien n’est pas situé en zone tendue ;

- votre chiffre d’affaires est de 15 000 euros au maximum.

Pour savoir si votre logement se trouve en zone tendue, vous pouvez utiliser le simulateur mis en ligne par le gouvernement.

Les locations de biens meublés destinés à l’habitation ne sont pas concernés par ces changements de seuils. Le plafond reste donc fixé à 77 700 euros et l’abattement est de 50 %.

À noter : la mesure s’applique à partir du 1er janvier 2024, ce qui implique une rétroactivité sur la comptabilité des revenus de 2023. Cependant, à titre de tolérance, les contribuables impactés par l’abaissement du seuil à 15 000 euros bénéficient de l’application de l’ancien régime pour les revenus 2023.

Choisir entre micro-BIC et régime réel

Pour vous aider à y voir plus clair, nous vous proposons un tour d’horizon des avantages et des inconvénients de chaque statut fiscal.

Le Micro BIC

Avantages

Simplicité de déclaration : Le régime micro BIC est apprécié pour sa facilité de gestion. Les propriétaires bénéficient d’un abattement forfaitaire sans avoir à justifier leurs dépenses réelles.

Convient aux faibles charges : Si les charges réelles sont inférieures à l’abattement forfaitaire, ce régime peut s’avérer avantageux.

Les limites

Non-déductibilité des charges réelles : Les charges telles que les intérêts d’emprunt, la taxe foncière, et les autres frais liés à l’exploitation du bien ne sont pas déductibles.

Moins adapté aux biens à fortes charges : Pour les propriétaires qui engagent des dépenses importantes pour leur bien locatif, le micro BIC peut être moins bénéfique.

Point de vigilance : selon les caractéristiques de votre meublé, les nouveaux seuils peuvent remettre en question ce choix de régime fiscal.

Le BIC Réel

Les avantages

Déduction des charges réelles : Ce régime permet de déduire l’ensemble des charges réelles, ce qui peut réduire considérablement le revenu imposable. Si le régime du micro BIC est souvent choisi par défaut pour sa simplicité, le régime réel permet de déduire l’ensemble des charges, souvent plus importantes en location meublée . Cet avantage contribue à réduire le revenu imposable.

Neutralisation de la charge fiscale : Grâce à l’amortissement comptable et aux déductions, le régime réel peut aboutir à un revenu imposable nul ou très faible.

Pour en savoir plus sur la LMNP amortissable, rendez-vous sur notre site.

Les limites

La pratique de l’amortissement et des déductions fiscales implique l’intervention d’un expert-comptable. Le montant des honoraires fait toutefois l’objet d’une réduction d’impôts de deux tiers du montant des honoraires. Cette dépense doit donc être évaluée en considérant les économies d’impôt escomptées.

En synthèse, nous notons que pour les propriétaires qui ne sont pas ou peu imposés, le micro BIC peut représenter une option simplifiée et sans tracas. Cependant, si vous cherchez à maximiser l’optimisation fiscale, le régime réel est souvent le choix privilégié, en particulier avec le soutien de votre gestionnaire de patrimoine puis de votre expert comptable.

Faire appel à un professionnel pour optimiser ses revenus locatifs

Les modifications apportées aux seuils de chiffre d’affaires pour les locations meublées représentent une belle occasion de vous poser les bonnes questions sur les options fiscales choisies.

Notre présentation des caractéristiques principales des deux régimes fiscaux reste généraliste. Le choix entre le micro BIC et le BIC réel est intrinsèquement lié à votre situation fiscale personnelle, à la valeur de votre bien immobilier et aux revenus locatifs qu’il génère.

Grâce au bilan patrimonial et à son expertise en placement immobilier, le gestionnaire de patrimoine est un partenaire tout indiqué pour guider votre décision.

Notez également que votre choix n’est jamais définitif. Il est, en effet, essentiel pour les propriétaires de se tenir au courant des évolutions législatives et de considérer l’impact de ces régimes sur leur situation fiscale globale. Le gestionnaire de patrimoine SKOR MB vous soutient dans ce travail de veille et d’ajustement.

L’expert-comptable, quant à lui, vous aide à optimiser la déclaration fiscale de vos revenus locatifs notamment à travers l’amortissement comptable de votre bien. Une planification fiscale judicieuse et éclairée est la clé pour maximiser les bénéfices de l’investissement locatif en meublé.

Quel est l’impact de la loi de finances 2024 ? Comment choisir entre micro-BIC et régime réel, vous avez maintenant les clés en main pour optimiser les revenus de votre location meublée. Les professionnels du placement immobilier et de la gestion comptable se tiennent à vos côtés pour analyser et optimiser votre investissement. À Brest, SKOR MB aide ses clients à faire les meilleurs choix en termes de placements immobiliers.

Article rédigé par Michel Bothorel et validé comptablement par le cabinet d’expertise comptable AXCE.

Sources :

Ammaris immo : J’optimise mes revenus locatifs [en ligne]

BPI France : Réforme du régime micro BIC : tolérance administrative [en ligne]