Comme le très populaire Livret A, dont le taux d’intérêt a été abaissé de 0,75% à 0,50% au 1er février 2020, plusieurs livrets d’épargne ont vu leur rémunération baisser en 2020. Indexés sur le taux du Livret A, les taux d’intérêt des Livrets Bleus, Livrets de développement durable (LDD), Livrets d’épargne populaire (LEP), comptes épargne logement (CEL) et Livrets épargne entreprise (LEE) sont également touchés par cette baisse. Pour résumer, on peut considérer aujourd’hui que les taux de ces différents livrets sont tous aujourd’hui devenus très bas et par conséquent, inintéressants dans une logique de rentabilité. Pour autant, ils restent importants pour assurer un épargne à court terme, c’est-à-dire des liquidités disponibles immédiatement. Plus que jamais, il est important de rechercher diversification et équilibre patrimonial entre épargne de précaution, stratégie de placement et d’investissement, en fonction de vos objectifs à court, moyen et long termes représentés dans l’escalier patrimonial.

Comme le très populaire Livret A, dont le taux d’intérêt a été abaissé de 0,75% à 0,50% au 1er février 2020, plusieurs livrets d’épargne ont vu leur rémunération baisser en 2020. Indexés sur le taux du Livret A, les taux d’intérêt des Livrets Bleus, Livrets de développement durable (LDD), Livrets d’épargne populaire (LEP), comptes épargne logement (CEL) et Livrets épargne entreprise (LEE) sont également touchés par cette baisse. Pour résumer, on peut considérer aujourd’hui que les taux de ces différents livrets sont tous aujourd’hui devenus très bas et par conséquent, inintéressants dans une logique de rentabilité. Pour autant, ils restent importants pour assurer un épargne à court terme, c’est-à-dire des liquidités disponibles immédiatement. Plus que jamais, il est important de rechercher diversification et équilibre patrimonial entre épargne de précaution, stratégie de placement et d’investissement, en fonction de vos objectifs à court, moyen et long termes représentés dans l’escalier patrimonial.

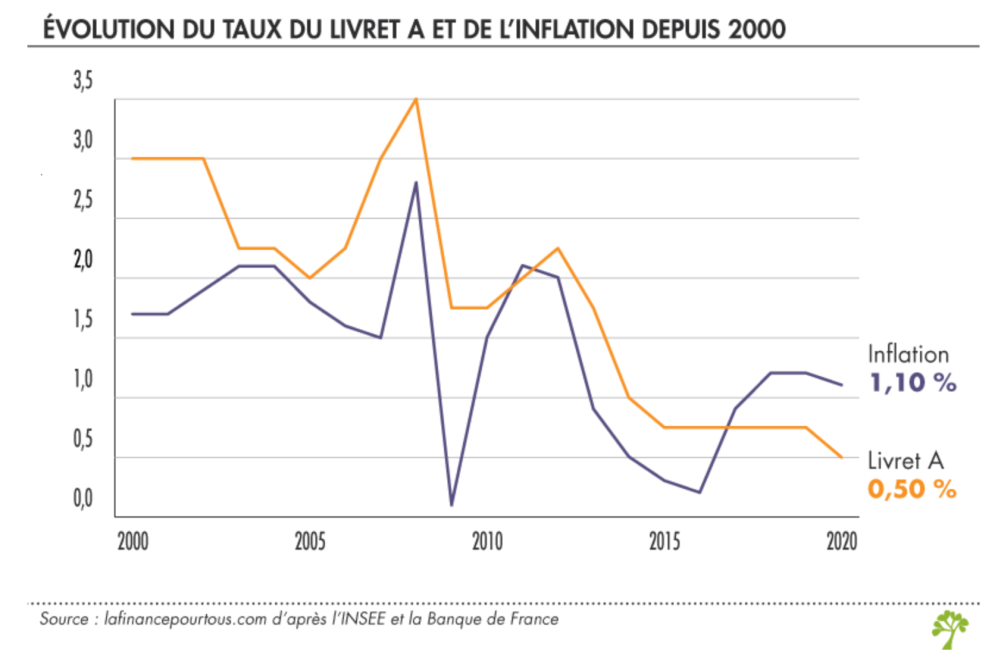

Historiquement, le Livret A est le meilleur exemple de l’évolution de la baisse des taux de ce type de placements. Depuis 1985, jamais le taux du Livret A n’avait été inférieur à celui de l’inflation. Cela signifie qu’en épargnant sur un tel livret, à 2,6 % par exemple en 2000, quand l’inflation n’était alors que de 1,7 %, le pouvoir d’achat sur ce placement était positif. Le placement générant plus de rentabilité que le coût de la consommation. Malheureusement, depuis quelques années, ce n’est plus du tout le cas. Et bien que l’inflation soit aujourd’hui faible (1,2 % en 2020 selon les prévisions), le taux du Livret A reste deux fois inférieur à l’inflation, avec 0,5 % de rendement. Chaque détenteur perd donc du pouvoir d’achat avec son livret A, le taux de rémunération étant inférieur au coût de la vie.

Historiquement, le Livret A est le meilleur exemple de l’évolution de la baisse des taux de ce type de placements. Depuis 1985, jamais le taux du Livret A n’avait été inférieur à celui de l’inflation. Cela signifie qu’en épargnant sur un tel livret, à 2,6 % par exemple en 2000, quand l’inflation n’était alors que de 1,7 %, le pouvoir d’achat sur ce placement était positif. Le placement générant plus de rentabilité que le coût de la consommation. Malheureusement, depuis quelques années, ce n’est plus du tout le cas. Et bien que l’inflation soit aujourd’hui faible (1,2 % en 2020 selon les prévisions), le taux du Livret A reste deux fois inférieur à l’inflation, avec 0,5 % de rendement. Chaque détenteur perd donc du pouvoir d’achat avec son livret A, le taux de rémunération étant inférieur au coût de la vie.

C’est donc sans surprise que nous avons constaté en février et mars 2020, que les unités de compte (c’est-à-dire les investissements auprès d’entreprises et de la bourse, qui composent également nos contrats d’assurance-vie ou de capitalisation) ont brutalement chuté. Un véritable krach boursier a eu lieu, avec des pertes de plus de 30 % de leur valeur en quelques jours pour certaines actions. C’est un véritable cataclysme boursier qu’a subi le CAC 40 sur l’année 2020, notamment à partir de mars et du premier confinement. Alors que le second confinement commençait à produire une rechute des valeurs du CAC40 au début du mois de novembre, deux événements sont venus, « virtuellement », relancer l’économie : L’élection de Joe BIDEN et l’annonce de Pfizer d’un vaccin anti-Covid fiable à 90%.

C’est un véritable cataclysme boursier qu’a subi le CAC 40 sur l’année 2020, notamment à partir de mars et du premier confinement. Alors que le second confinement commençait à produire une rechute des valeurs du CAC40 au début du mois de novembre, deux événements sont venus, « virtuellement », relancer l’économie : L’élection de Joe BIDEN et l’annonce de Pfizer d’un vaccin anti-Covid fiable à 90%.

Autrement dit ? Deux purs effets d’annonce qui ont engendré des réinvestissements spéculatifs et une relance des places boursières. Ce qui est en apparence une bonne nouvelle, qui doit nous maintenir éveillé et prudent, car des évolutions sont probables. La situation actuelle n’est basée que sur des annonces médiatiques, sans réalité financière, ni monétaire, puisque la dette publique continue de se creuser.