Le principe de fonctionnement d’un groupement foncier viticole GFV

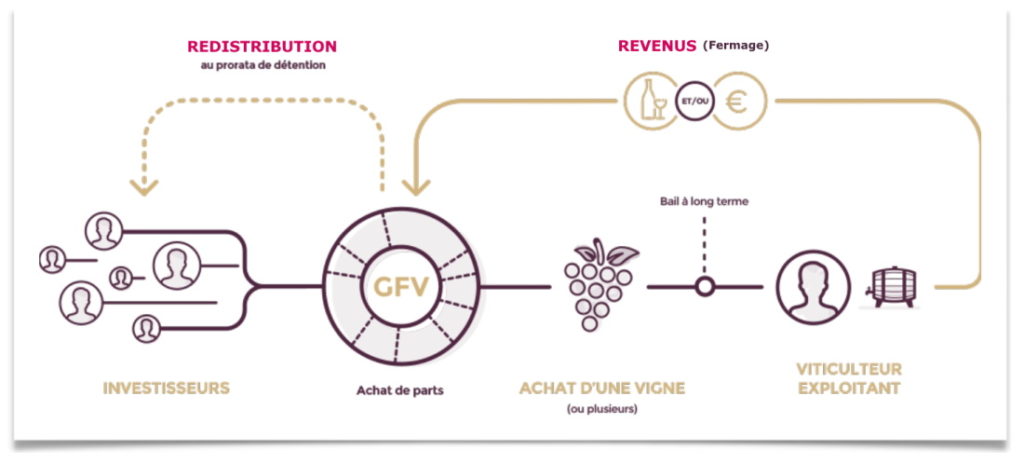

Un groupement foncier viticole GFV est une société civile créée pour acquérir et donner en location à un viticulteur professionnel des vignobles de qualité. Le GFV est un groupement foncier agricole non-exploitant qui détient la propriété collective d’un domaine viticole (vignes et propriétés immobilières). Le domaine sera exploité par un vigneron professionnel, via un bail à long terme. Chaque vignoble susceptible d’être acquis dans le cadre d’un GFV, est sélectionné en fonction de critères rigoureux : la notoriété de l’appellation : Château Neuf du Pape, Pessac Léognan, Lussac Saint Emilion…, la réputation et le classement des vins du domaine ainsi que les projets de développement.

Un groupement foncier viticole GFV est une société civile créée pour acquérir et donner en location à un viticulteur professionnel des vignobles de qualité. Le GFV est un groupement foncier agricole non-exploitant qui détient la propriété collective d’un domaine viticole (vignes et propriétés immobilières). Le domaine sera exploité par un vigneron professionnel, via un bail à long terme. Chaque vignoble susceptible d’être acquis dans le cadre d’un GFV, est sélectionné en fonction de critères rigoureux : la notoriété de l’appellation : Château Neuf du Pape, Pessac Léognan, Lussac Saint Emilion…, la réputation et le classement des vins du domaine ainsi que les projets de développement.

Le capital d’un GFV est divisé en part souscrites par des particuliers ou des personnes physiques, qui en deviennent les associés. Les revenus du GFV, après déduction des frais de gestion et des impôts, sont distribués une fois par an en nature (bouteilles de vin de la propriété) ou en numéraire, à chaque associé.

Un investisseur ayant choisi d’investir dans un GFV, souscrit des parts. La valeur de ces parts est déterminée en fonction du domaine viticole choisi. L’exploitation du domaine est confiée par le GFV à un vigneron reconnu, par un bail à long terme de 18 ans renouvelables.

Un investisseur ayant choisi d’investir dans un GFV, souscrit des parts. La valeur de ces parts est déterminée en fonction du domaine viticole choisi. L’exploitation du domaine est confiée par le GFV à un vigneron reconnu, par un bail à long terme de 18 ans renouvelables.

Annuellement, l’assemblée générale du GFV est organisée sur le domaine. Un rapport complet de gestion, ainsi que la présentation de l’évolution de l’investissement et le montant des revenus à déclarer est remis à chaque associé, qui est convié sur place gratuitement avec un accompagnant. La dotation en nature prévue dans le cadre du GFV est récupérée par l’associé lors de l’assemblée générale ou lui est expédiée gratuitement en France métropolitaine, si l’associé n’a pas pu se déplacer à l’assemblée générale.